Superbonus 110%, Ecobonus 50%, Bonus Casa 50%. Sconto in fattura, Cessione del credito, detrazione fiscale, proviamo a spiegarti in modo semplice, cosa sono e come fare.

Superbonus 110%: L’argomento più discusso e per il quale riceviamo davvero una infinità di domande in questi mesi è sicuramente l’agevolazione prevista dal Decreto Rilancio che eleva al 110% l’aliquota di detrazione delle spese sostenute dal 1° luglio 2020 al 30 giugno 2022 ed è conosciuto ormai praticamente da tutti come Bonus 110 o Superbonus.

Vi indicheremo i nuovi parametri di legge che sono stati introdotti, nel tentativo di tracciare la strada affinché possiate sfruttare in modo corretto le detrazioni fiscali per Serramenti o i bonus ristrutturazione per la Casa, oppure ipotizzare di ottenere l’Ecobonus 110% per i vostri serramenti.

Che cos’è il Superbonus 110%?

Parto con il dirvi che il Superbonus 110% è previsto per i seguenti tipi di interventi:

-interventi di efficienza energetica,

-interventi antisismici,

-installazione di impianti fotovoltaici

-installazione infrastrutture per la ricarica di veicoli elettrici negli edifici.

Gli interventi che danno diritto alla detrazione del 110% sono sostanzialmente di due tipi:

1) interventi che migliorano la prestazione termica dell’edificio

2) interventi volti a ridurre il rischio sismico,

Riguardano sia la singola unità immobiliare che il condominio. Sono in ogni caso escluse le nuove costruzioni, infatti gli immobili oggetto dell’intervento devono esser già esistenti e dotati di impianto di climatizzazione funzionante o riattivabile.

Superbobus 110%Gli interventi che ho indicato, sono quelli stabiliti dalle legge come trainanti, cioè gli interventi che necessariamente dovrete realizzare se intendete beneficiare del Superbonus 110%.

Cosa sono gli interventi trainaNTI?

Vediamo nel dettaglio l’elenco dei lavori così detti “trainanti”, che sono stabiliti dallo schema preciso confermato dall’Agenzia delle entrate.

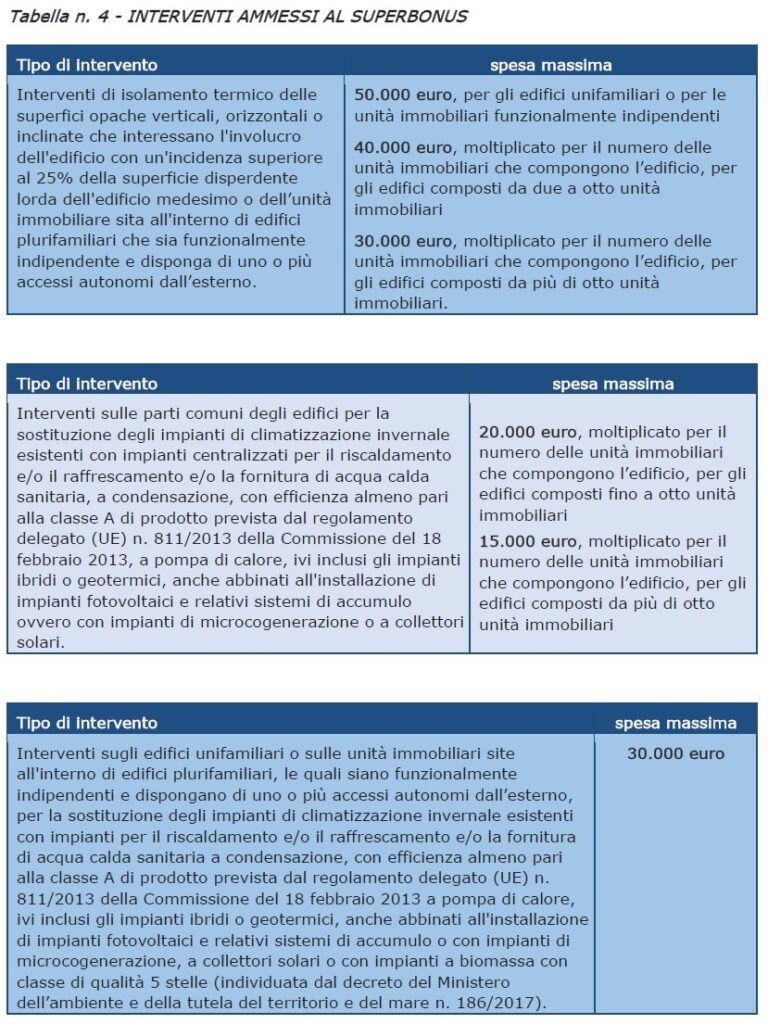

Interventi di isolamento termico (cosiddetto CAPPOTTO TERMICO) delle superfici opache inclinate, verticali e orizzontali (delimitanti il volume riscaldato, verso l’esterno, i vani non riscaldati o il terreno, compreso il tetto) che interessano l’involucro dell’edificio con un’incidenza superiore al 25% della superficie disperdente lorda dell’edificio o dell’unità immobiliare sita all’interno di edifici plurifamiliari che sia indipendente e disponga di accesso autonomo all’esterno. Gli interventi di coibentazione del tetto rientrano tra quelli agevolati infatti, la superficie disperdente lorda non si limita esclusivamente all’eventuale locale sottotetto.

La detrazione spetta per una spesa massima di 40.000 euro moltiplicata per il numero delle unità immobiliari che compongono l’edificio per gli edifici composti da 2 a 8 unità. Se l’edificio ha più di 8 unità abitative la spesa massima si abbassa a 30.000 euro a unità.

Per gli edifici unifamiliari o per gli appartamenti in condominio ma con accesso autonomo all’esterno la spesa massima detraibile è di 50.000 euro.

Interventi condominiali per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti centralizzati per il riscaldamento, il raffrescamento (nel caso si installino pompe di calore reversibili) e alla produzione di acqua calda sanitaria. Gli impianti centralizzati devono essere dotati di: generatori di calore a condensazione, con efficienza almeno pari alla classe A; generatori a pompa di calore, ad alta efficienza, anche con sonde geotermiche; apparecchi ibridi, costituiti da pompa di calore integrata con caldaia a condensazione, assemblati in fabbrica ed espressamente concepiti dal fabbricante per funzionare in abbinamento tra loro; sistemi di microcogenerazione che conducano a un risparmio di energia primaria (PES) pari almeno al 20%; collettori solari; esclusivamente per i Comuni montani è ammesso anche l’allaccio al teleriscaldamento.

La detrazione spetta anche per le spese di smaltimento o bonifica dell’impianto sostituito, per la sostituzione della canna fumaria collettiva esistente con sistemi fumari multipli o collettivi nuovi compatibili con apparecchi a condensazione, per le spese relative all’adeguamento dei sistemi di distribuzione come i tubi, di emissione come i sistemi scaldanti e di regolazione come sonde, termostati e valvole termostatiche. La spesa massima per usufruire del 110% è di 20.000 euro moltiplicata per il numero delle unità immobiliari che compongono l’edificio per gli edifici fino a 8 unità. Se le unità sono più di 8 la spessa massima per ognuna si abbassa a 15.000 euro.

Interventi su edifici singoli (o dell’unità immobiliari site all’interno di edifici plurifamiliari che siano indipendenti e dispongano di accesso autonomo all’esterno) per la sostituzione degli impianti di climatizzazione invernale esistenti con impianti aventi le stesse caratteristiche di quelli appena visti per gli interventi condominiali, con l’aggiunta per le aree non metanizzate, dell’installazione di caldaie a biomassa con prestazioni emissive almeno pari alla classe di qualità 5 stelle.

La detrazione spetta anche per le spese di smaltimento o bonifica dell’impianto sostituito. La spesa massima per usufruire del 110% è di 30.000 euro.

Gli interventi antisismici che danno diritto alla detrazione del 110% sono tutti quelli compresi nell’attuale sismabonus con limite di spesa di 96.000 euro per unità immobiliare, ma senza vincoli sul numero massimo di immobili su cui effettuare gli interventi.

Quali possono essere gli interventi trainaTI?

Il superbonus del 110% spetta anche per alcuni interventi che vengono eseguiti congiuntamente ad almeno uno di quelli appena visti e che per questo vengono definiti “trainati”. Il superbonus viene riconosciuto per:

altri lavori di riqualificazione energetica, la detrazione del 110% spetta anche su questi lavori nei limiti di spesa relativi a questi ultimi;

I Serramenti

La sostituzione dei serramenti e delle schermature solari, come tapparelle, persiane, tende da sole, pergole, tende tecniche, sono lavori cosiddetti “trainati”, cioè che se vengono eseguiti congiuntamente con un “trainante” (cappotto termico o impianto termico, antisismico) possono usufruire del Superbonus 110%. ll tetto massimo per la sostituzione degli infissi se effettuati nel Superbonus 110% è di 54.545€.

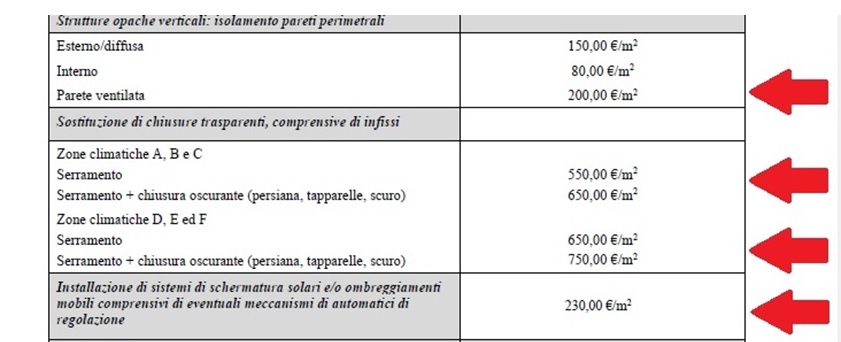

Tuttavia, dallo scorso 5 ottobre 2020, con la pubblicazione dei Decreti attuativi-ALLEGATO I-Massimali, in Gazzetta Ufficiale, sono stati stabiliti i limiti-massimali al metro quadro per gli infissi e per le schermature solari (tende a rullo o a bracci, tende tecniche, veneziane) e oscuranti (persiane, tapparelle, scuri).

I costi esposti dalla tabella si considerano al netto di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie.

Questo significa che, per i lavori iniziati dopo il 6 ottobre 2020 nei limiti di spesa massimali al metro quadro sono escluse le spese sostenute per:

IVA;

Posa;

Altre opere complementari relative all’installazione (rilievo misure, altre prestazioni professionali).

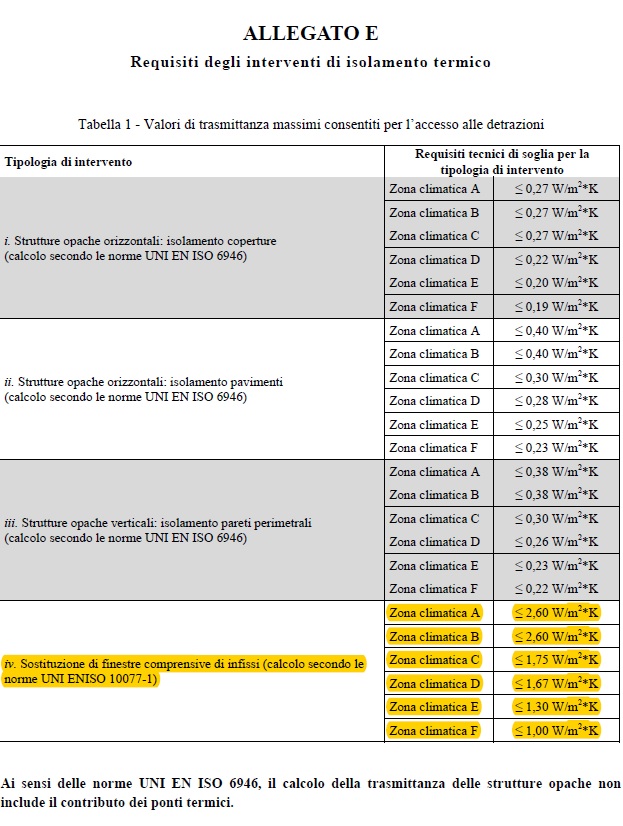

Il secondo allegato significativo pubblicato in Gazzetta Ufficiale lo scorso 5 ottobre è l’ALLEGATO E – requisiti degli interventi di isolamento termico per l’accesso alle detrazioni, quindi anche i serramenti a ecobonus.

Altri interventi trainati

l’installazione di infrastrutture per la ricarica di veicoli elettrici negli edifici con limiti di spesa che variano. Infatti, la spesa massima è di 2.000 euro per gli edifici unifamiliari o per le unità immobiliari situate all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno; di 1.500 euro per gli edifici plurifamiliari o i condomini che installino un numero massimo di otto colonnine e di 1.200 euro per gli edifici plurifamiliari o i condomini che installino più di otto colonnine. L’agevolazione si intende riferita a una sola colonnina di ricarica per unità immobiliare;

installazione di impianti fotovoltaici connessi alla rete elettrica e di sistemi di accumulo a questi integrati oppure di impianti solari fotovoltaici su strutture pertinenziali degli edifici;

interventi finalizzati alla eliminazione delle barriere architettoniche, aventi ad oggetto ascensori e montacarichi, alla realizzazione di ogni strumento che, attraverso la comunicazione, la robotica e ogni altro mezzo di tecnologia più avanzata, sia adatto a favorire la mobilità interna ed esterna all’abitazione per le persone portatrici di handicap in situazione di gravità o persone con più di 65 anni.

Chi ne ha diritto

Per le persone fisiche, l’utilizzo delle detrazioni è ammesso su al massimo due unità immobiliari, oltre agli eventuali interventi su parti comuni condominiali. In caso di interventi condominiali hanno diritto alla detrazione anche i possessori di sole pertinenze (ad esempio box o cantine) che abbiano partecipato alla spesa.

Per usufruire della detrazione si deve possedere o detenere l’immobile in base a un titolo idoneo. La detrazione spetta:

-ai proprietari e nudi proprietari;

-ai titolari di un diritto reale di godimento quali usufrutto, uso, abitazione o superficie;

-ai locatari o comodatari (previo consenso del legittimo possessore);

-ai familiari conviventi del possessore o detentore dell’immobile ristrutturato, a condizione che sostenga le spese e siano intestati a lui bonifici e fatture;

-al convivente more uxorio del proprietario dell’immobile anche in assenza di un contratto di comodato.

La spesa deve essere sostenuta da:

condomini (in caso di assenza dell’amministratore, in dichiarazione va inserito il codice fiscale del condomino che si fa carico di effettuare gli adempimenti richiesti dalla normativa), anche con riferimento a edifici composti da due a quattro unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà tra più persone fisiche;

persone fisiche al di fuori dell’esercizio di attività di impresa, arti e professioni, cioè solo per gli immobili che non sono compresi nei beni dell’azienda o che siano strumentali all’esercizio dell’attività lavorativa professionale;

dagli Istituti autonomi case popolari (IACP) comunque denominati nonché dagli enti aventi le stesse finalità sociali dei predetti Istituti, istituiti nella forma di società che rispondono ai requisiti della legislazione europea in materia di “in house providing” per interventi realizzati su immobili, di loro proprietà ovvero gestiti per conto dei comuni, adibiti ad edilizia residenziale pubblica (in questo caso la detrazione è possibile per le spese sostenute fino al 31 dicembre 2022 e le spese sostenute nel 2022 vengono divise in 4 rate di pari importo);

dalle cooperative di abitazione a proprietà indivisa per interventi realizzati su immobili dalle stesse posseduti e assegnati in godimento ai propri soci;

dalle ONLUS, dalle organizzazioni di volontariato, le associazioni di promozione sociale e dalle associazioni sportive dilettantistiche (per queste ultime solo per la parte di immobile destinato agli spogliatoi).

Come ottenere la detrazione

Per ottenere la detrazione del 110%, gli interventi, nel complesso, devono assicurare il miglioramento di almeno 2 classi energetiche (ad esempio dalla D alla B), anche congiuntamente ad altri interventi di efficientamento energetico, all’installazione di impianti fotovoltaici e sistemi di accumulo. Se questo “salto” di 2 classi non è possibile, bisogna comunque ottenere il passaggio alla classe energetica più alta, quindi per chi si trova nella classe energetica “A3” il superbonus viene riconosciuto con il passaggio alla “A4”. Il passaggio di classe va dimostrato con l’attestato di prestazione energetica (A.P.E.), ante e post intervento, rilasciato da tecnico abilitato.

Gli interventi relativi all’ecobonus devono essere asseverati da tecnici abilitati per il rispetto dei requisiti e la congruità delle spese sostenute in relazione agli interventi agevolati. I professionisti incaricati attestano anche la congruità delle spese sostenute in relazione agli interventi agevolati.

Gli interventi relativi al sismabonus devono essere asseverati da professionisti incaricati della progettazione strutturale, direzione dei lavori delle strutture e collaudo statico secondo le rispettive competenze professionali, e iscritti ai relativi Ordini o Collegi professionali di appartenenza.

Per ottenere il superbonus è necessario:

pagare tramite bonifico bancario o postale parlante dal quale risulti la causale del versamento, il codice fiscale del beneficiario della detrazione e la partita Iva del soggetto destinatario del bonifico. Possono essere usati anche i moduli di bonifico attualmente predisposti dalle banche per i pagamenti di ristrutturazioni edilizie ed ecobonus;

depositare in Comune, se previsto, la relazione tecnica dell’intervento;

acquisire l’attestato di prestazione energetica pre e post intervento;

trasmettere ad Enea telematicamente sul sito dedicato, entro 90 giorni dalla fine dei lavori i dati per la compilazione della scheda descrittiva che si ricavano dall’APE e quelli per la compilazione della scheda informativa dell’intervento contenente le anagrafiche dell’immobile, dei beneficiari e i costi sostenuti;

Asseverazione del tecnico

Ai fini del rilascio di attestazioni e asseverazioni, i tecnici abilitati sono tenuti alla stipula di una polizza di assicurazione della responsabilità civile, con massimale adeguato al numero delle attestazioni o asseverazioni rilasciate e agli importi degli interventi che hanno certificato e comunque, almeno pari a 500.000 euro, a garanzia dei propri clienti e del bilancio dello Stato per il risarcimento dei danni eventualmente provocati dall’attività prestata. La polizza deve garantire un’ultrattività pari ad almeno cinque anni in caso di cessazione di attività e una retroattività di altri 5 anni a garanzia di asseverazioni effettuate negli anni precedenti. Ai soggetti che rilasciano attestazioni e asseverazioni infedeli si applica un a sanzione da 2.000 a 15.000 euro per dichiarazione infedele resa e il beneficio fiscale decade.

L’asseverazione del tecnico deve contenere degli elementi essenziali per esser considerata valida:

la dichiarazione del tecnico di voler ricevere ogni comunicazione con valore legale a un indirizzo di posta certificata, anche ai fini della contestazione;

la dichiarazione che il massimale della polizza assicurativa, di cui deve allegare una copia, sia adeguato al numero di asseverazioni rilasciate e agli importi degli interventi realizzati;

la dichiarazione del rispetto dei requisiti previsti dalla norma;

la dichiarazione di congruità delle spese sostenute in relazione agli interventi realizzati, cioè il rispetto dei massimali di costo previsti dalla normativa per ogni tipo di intervento;

copia del documento di riconoscimento;

copia della polizza assicurativa.

L’asseverazione per ecobonus e sismabonus viene rilasciata al termine dei lavori o per ogni stato di avanzamento dei lavori pari almeno al 30% del valore complessivo del preventivo dei lavori da effettuare. L’asseverazione deve esser predisposta online sul sito di ENEA tramite la modulistica ufficiale emanata dal MISE, diversa a seconda che venga resa per la fine dei lavori o per lo stato di avanzamento e deve essere stampata e firmata con apposizione del timbro del tecnico in ogni pagina. Una copia dell’asseverazione deve essere trasmessa dal tecnico in via telematica ad ENEA (Agenzia nazionale per le nuove tecnologie e lo sviluppo economico) entro 90 giorni dal termine dei lavori, insieme alla copia della dichiarazione del massimale della polizza di assicurazione professionale sottoscritta dal professionista e a una copia del documento d’identità. Il tecnico riceve la ricevuta di avvenuta trasmissione che riporta il codice attribuito all’intervento dichiarato.

Enea potrà fare controlli a campione delle asseverazioni caricate sul portale.

La detrazione fiscale del 110% vale per i lavori effettuati dal 1 luglio 2020 al 31 dicembre 2021, suddivisa in 5 rate di pari ammontare che potrete recuperare nelle 5 dichiarazioni dei redditi presentate successivamente all’esecuzione dei lavori, oppure cedendo il vostro credito.

IL 50% ECOBONUS CON SCONTO IN FATTURA

L’agevolazione consiste in una detrazione dall’Irpef o dall’Ires ed è concessa quando si eseguono interventi che aumentano il livello di efficienza energetica degli edifici esistenti. In generale, le detrazioni sono riconosciute per:

- la riduzione del fabbisogno energetico per il riscaldamento

- il miglioramento termico dell’edificio (coibentazioni – pavimenti – finestre, comprensive di infissi)

- l’installazione di pannelli solari

- la sostituzione degli impianti di climatizzazione invernale.

La detrazione spetta, inoltre, per

- l’acquisto e la posa in opera di schermature solari;

- l’acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili;

- l’acquisto, l’installazione e la messa in opera di dispositivi multimediali per il controllo a distanza degli impianti di riscaldamento, produzione di acqua calda o climatizzazione delle unità abitative;

- l’acquisto e la posa in opera di micro-cogeneratori in sostituzione di impianti esistenti;

- l’acquisto di generatori d’aria calda a condensazione; la sostituzione di impianti di climatizzazione invernale con apparecchi ibridi costituiti da pompa di calore integrata con caldaia a condensazione

Le detrazioni, da ripartire in 10 rate annuali di pari importo, variano a seconda che l’intervento riguardi la singola unità immobiliare o gli edifici condominiali e dell’anno in cui è stato effettuato.

Condizione indispensabile per fruire dell’agevolazione è che gli interventi siano eseguiti su unità immobiliari e su edifici (o su parti di edifici) esistenti, di qualunque categoria catastale, anche se rurali, compresi quelli strumentali per l’attività d’impresa o professionale.

L’agevolazione può essere richiesta per le spese sostenute entro il 31 dicembre 2021. Per la maggior parte degli interventi la detrazione è pari al 65%, per altri spetta nella misura del 50%.

In particolare, dal 1° gennaio 2018 la detrazione è pari al 50% per le seguenti spese:

- acquisto e posa in opera di finestre comprensive di infissi e di schermature solari

- sostituzione di impianti di climatizzazione invernale con impianti dotati di caldaie a condensazione con efficienza almeno pari alla classe A di prodotto (dal 2018 gli impianti dotati di caldaie a condensazione con efficienza inferiore alla classe A sono esclusi dall’agevolazione). Invece, se oltre a essere in classe A sono anche dotati di sistemi di termoregolazione evoluti è riconosciuta la detrazione più elevata del 65%.

- acquisto e posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili.

I Serramenti e le Schermature solari

La sostituzione dei serramenti e delle schermature solari, come tapparelle, persiane, tende da sole, pergole, tende tecniche, possono usufruire del Ecobonus 50%. L’importo massimo di detrazione previsto per la sostituzione, se effettuati nell’Ecobonus 50% è di 60.000€.

Tuttavia, dallo scorso 5 ottobre 2020, con la pubblicazione dei Decreti attuativi-ALLEGATO I-Massimali, in Gazzetta Ufficiale, sono stati stabiliti i limiti-massimali al metro quadro per gli infissi e per le schermature solari (tende a rullo o a bracci, tende tecniche, veneziane) e oscuranti (persiane, tapparelle, scuri).

I costi esposti dalla tabella si considerano al netto di IVA, prestazioni professionali e opere complementari relative alla installazione e alla messa in opera delle tecnologie.

Questo significa che, per i lavori iniziati dopo il 6 ottobre 2020 nei limiti di spesa massimali al metro quadro sono escluse le spese sostenute per:

- IVA;

- Posa;

- Altre opere complementari relative all’installazione (rilievo misure, altre prestazioni professionali).

Il secondo allegato significativo pubblicato in Gazzetta Ufficiale lo scorso 5 ottobre è l’ALLEGATO E – requisiti degli interventi di isolamento termico per l’accesso alle detrazioni, quindi anche i serramenti a ecobonus.

IL 50% BONUS RISTRUTTURAZIONE CON SCONTO IN FATTURA

L’agevolazione fiscale sugli interventi di ristrutturazione edilizia è disciplinata dall’art. 16-bis del Dpr 917/86 e consiste in una detrazione dall’Irpef del 36% delle spese sostenute, fino a un ammontare complessivo delle stesse non superiore a 48.000 euro per unità immobiliare.

Tuttavia, per le spese sostenute dal 26 giugno 2012 al 31 dicembre 2021 la detrazione è elevata al 50% e il limite massimo di spesa è di 96.000 euro.

La detrazione deve essere ripartita in 10 quote annuali di pari importo.

I benefici fiscali per i lavori sul patrimonio immobiliare non si esauriscono con la detrazione Irpef.

Altre significative agevolazioni, infatti, sono state introdotte negli anni. Tra queste, per esempio, la possibilità di pagare l’Iva in misura ridotta e quella di portare in detrazione gli interessi passivi pagati sui mutui stipulati per ristrutturare l’abitazione principale. Scarica la nostra Guida al Calcolo dell’IVA

Per quali interventi

I lavori sulle singole unità immobiliari per i quali spetta l’agevolazione fiscale sono i seguenti.

A. Interventi elencati alle lettere b), c) e d) dell’articolo 3 del Dpr 380/2001 (Testo unico delle disposizioni legislative e regolamentari in materia edilizia):

- manutenzione straordinaria

- restauro e risanamento conservativo

- ristrutturazione edilizia

Gli interventi devono essere effettuati su immobili residenziali di qualsiasi categoria catastale, anche rurali e sulle loro pertinenze.

Non sono ammessi al beneficio fiscale delle detrazioni gli interventi di manutenzione ordinaria (spettanti solo per i lavori condominiali), a meno che nonfacciano parte di un intervento più vasto di ristrutturazione.

MANUTENZIONE STRAORDINARIA

Sono considerati interventi di manutenzione straordinaria le opere e le modifiche necessarie per rinnovare e sostituire parti anche strutturali degli edifici e per realizzare ed integrare i servizi igienico/sanitari e tecnologici, sempre che non vadano a modificare la volumetria complessiva degli edifici e non comportino mutamenti delle destinazioni d’uso.

Rientrano tra gli interventi di manutenzione straordinaria anche quelli consistenti nel frazionamento o accorpamento delle unità immobiliari con esecuzione di opere, anche se comportano la variazione delle superfici delle singole unità immobiliari nonché del carico urbanistico, a condizione che non sia modificata la volumetria complessiva degli edifici e si mantenga l’originaria destinazione d’uso.

Esempi di manutenzione straordinaria:

• installazione di ascensori e scale di sicurezza

• realizzazione e miglioramento dei servizi igienici

• sostituzione di infissi esterni e serramenti o persiane con serrande e con modifica di materiale o tipologia di infisso

• rifacimento di scale e rampe

• interventi finalizzati al risparmio energetico

• recinzione dell’area privata

• costruzione di scale interne.

RESTAURO E RISANAMENTO CONSERVATIVO

Sono compresi in questa tipologia gli interventi finalizzati a conservare l’immobile e assicurarne la funzionalità per mezzo di un insieme di opere che, rispettandone gli elementi tipologici, formali e strutturali, ne consentono destinazioni d’uso con esso compatibili.

Esempi di interventi di restauro e risanamento conservativo:

• interventi mirati all’eliminazione e alla prevenzione di situazioni di degrado

• adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

• apertura di finestre per esigenze di aerazione dei locali.

RISTRUTTURAZIONE EDILIZIA

Tra gli interventi di ristrutturazione edilizia sono compresi quelli rivolti a trasformare un fabbricato mediante un insieme di opere che possono portare a un fabbricato del tutto o in parte diverso dal precedente.

Esempi di ristrutturazione edilizia:

• demolizione e ricostruzione con la stessa volumetria dell’immobile preesistente

• modifica della facciata

• realizzazione di una mansarda o di un balcone

• trasformazione della soffitta in mansarda o del balcone in veranda

• apertura di nuove porte e finestre

• costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti

Interventi relativi all’adozione di misure finalizzate a prevenire il rischio del compimento di atti illeciti da parte di terzi.

Per “atti illeciti” si intendono quelli penalmente illeciti (per esempio, furto, aggressione, sequestro di persona e ogni altro reato la cui realizzazione comporti la lesione di diritti giuridicamente protetti).

In questi casi, la detrazione è applicabile unicamente alle spese sostenute per realizzare interventi sugli immobili. Non rientra nell’agevolazione, per esempio, il contratto stipulato con un istituto di vigilanza.

A titolo esemplificativo, rientrano tra queste misure:

• rafforzamento, sostituzione o installazione di cancellate o recinzioni murarie degli edifici

• apposizione di grate sulle finestre o loro sostituzione

• porte blindate o rinforzate

• apposizione o sostituzione di serrature, lucchetti, catenacci, spioncini

• installazione di rilevatori di apertura e di effrazione sui serramenti

• apposizione di saracinesche

• tapparelle metalliche con bloccaggi

• vetri antisfondamento

• casseforti a muro

• fotocamere o cineprese collegate con centri di vigilanza privati

• apparecchi rilevatori di prevenzione antifurto e relative centraline.

Posso cedere il credito della detrazione fiscale?

In alternativa alla fruizione della detrazione in dichiarazione dei redditi, è possibile optare per la cessione della detrazione per le spese sostenute. In accordo con il fornitore si può ottenere uno sconto in fattura di importo massimo pari alla spesa da sostenere, che lui recupera sottoforma di credito d’imposta, oppure si può optare per la cessione a terzi, comprese banche e finanziarie del credito d’imposta pari alla detrazione spettante. Sia il fornitore che gli altri soggetti che ricevono la detrazione possono cederla a loro volta ad altri soggetti sempre sottoforma di credito d’imposta nei confronti dello Stato.

L’opzione della cessione del credito è l’unica opzione disponibile se percepisci solo redditi soggetti a tassazione separata, imposta sostitutiva (ad esempio hai aderito al regime forfettario o percepisci solo redditi da cedolare secca sulle locazioni) oppure rientri nella no tax area e per questo sei incapiente cioè non hai un’imposta lorda da ridurre tramite l’utilizzo della detrazione.

Lo sconto in fattura è stato ripristinato

La prima agevolazione grazie alla quale fino al 31/12/2021 si potrà beneficiare è quella dello Sconto in fattura Ecobonus. Ciò significa che la somma corrispondente alla detrazione, vi sarà immediatamente scalata dal corrispettivo dovuto per la sostituzione di Serramenti e Tapparelle.

Siamo a stati i primi nell’Ottobre 2019 a offrirvi la possibilità di beneficiare dello Sconto in Fattura del 50%. e abbiamo ad oggi circa 200 ore di formazione svolta per poter essere preparati e aggiornati per fornirvi tutte le risposte necessarie per beneficiare di questo servizio. Perchè siamo così certi? Perchè come molti di voi ricordano e hanno testimoniato, (leggete qui e qui)

ECOBONUS (50%)

Gli interventi di sola sostituzione dei serramenti esterni sono oggi in Ecobonus, detraibili al 50% in 10 anni, oppure immediatamente grazie allo Sconto in fattura!

L’ecobonus si applica a qualsiasi immobile riscaldato, alle persone fisiche, ai soggetti IRES.

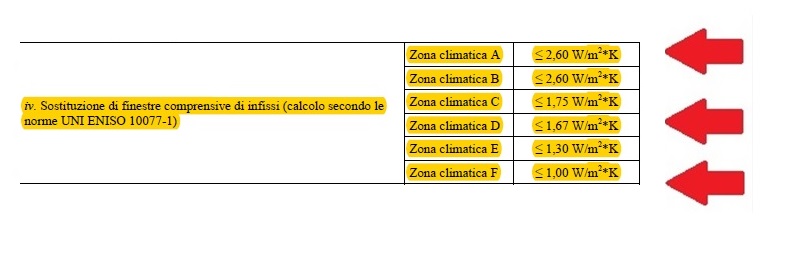

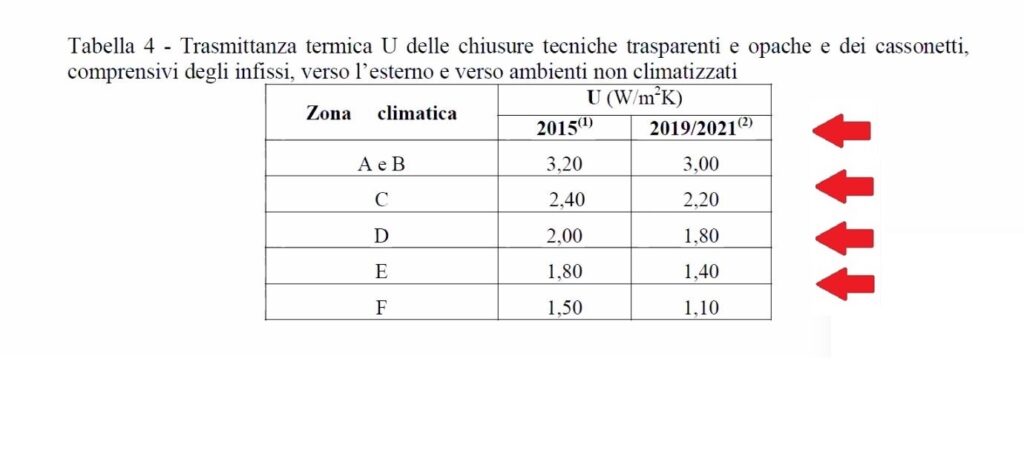

Sono previsti dei limiti di trasmittanza termica dei serramenti, variabili a seconda della zona climatica.

Guardate il video che avevamo preparato e che ci ha permesso di realizzare ben 10 pratiche in soli 20 giorni!

DOMANDA: Ma se voglio sostituire solo i serramenti senza fare altri interventi come il cappotto termico, l’impianto di riscaldamento o il fotovoltaico, ho diritto all’Superbonus 110%?

Avrai diritto fino al 31/12/2021 a cedere il tuo credito del 50% mediante lo Sconto immediato in fattura della somma che corrisponde alla detrazione spettante.

DOMANDA: Ma se voglio sostituire i serramenti e fare il cappotto termico alla casa e il fotovoltaico, ho diritto all’Superbonus 110%?

Si, avrai diritto fino al 31/12/2021 a cedere il tuo credito fino al 110%.

DOMANDA: Se sostituisco solo i cassonetti delle tapparelle, posso usufruire di qualche detrazione fiscale??

No, la sostituzione dei cassonetti non rientra all’interno della detrazione fiscale.

DOMANDA: Se volessi sostituire solo le persiane posso posso usufruire della cessione del credito con sconto in fattura?

Le persiane, possono essere intese come schermature solari e pertanto possono rientrare nell’ecobonus. In questo caso è possibile usufruire dello Sconto in fattura Ecobonus, rispettando i limiti di spesa previsti nella tabella sopra. Se invece le persiane dovessero essere blindate e quindi essere intese come chiusure oscuranti e pertanto rientrano nel Bonus Casa (bonus ristrutturazione), non hanno alcun limiti di spesa, ma in questo caso lo Sconto in fattura sarebbe possibile solo se vi è una pratica edilizia aperta per manutenzione straordinaria (almeno CILA).

DOMANDA: Se voglio cambiare solo le tapparelle, posso posso usufruire della cessione del credito con sconto in fattura?

Le tapparelle, possono essere intese come schermature solari e pertanto possono rientrare nell’ecobonus. In questo caso è possibile usufruire dello Sconto in fattura Ecobonus, rispettando i limiti di spesa previsti nella tabella sopra. Se invece le tapparelle dovessero essere blindate e quindi essere intese come chiusure oscuranti e pertanto rientrano nel Bonus Casa (bonus ristrutturazione), non hanno alcun limiti di spesa, ma in questo caso lo Sconto in fattura sarebbe possibile solo se vi è una pratica edilizia aperta aperta per manutenzione straordinaria (almeno CILA).

Guide Casa Falpe

Speriamo di essere riusciti a spiegare in modo completo come funzionano le detrazioni fiscali. Per i clienti che sceglieranno di affidarsi al nostro sistema CASA FALPE, riserviamo diversi servizi in esclusiva che non offriamo a tutti. Tra questi vi sono le “Guide di Casa Falpe” che abbiamo creato per agevolarvi nel complesso mondo delle norme dei Bonus Fiscali, delle aliquote IVA. Potrai consultarle oppure potrai trasmetterle al tuo commercialista per essere sicuro di sfruttare al meglio i Bonus Fiscali per l’acquisto dei tuoi nuovi Serramenti, Porte, Tapparelle e Tende Tecniche.